ぼっち女史戦記

ぼっち女史戦記

こんにちは。40代後半の私、「ぼっち女史」です。就職氷河期にフリーターからスタートし、今はパートで働いています。毎月の給料から家賃や食費を引くと、貯蓄なんて夢のまた夢…。夜中に「老後、どうしよう」とスマホを握りしめて、不安で眠れない日々を送っていました。

きっと同じような気持ちを抱えているおひとりさま女性も多いのではないでしょうか? 私たち氷河期世代の女性は、就職の壁にぶつかり、非正規の道を選ばざるを得なかった人が多い。でも、そんな私たちだからこそ、共感し合って前を向けるはずです。

そんな中、2025年10月14日のYahoo!ファイナンス記事で、おひとりさま世帯の貯蓄データが公開されました。見てみたら、氷河期世代(40~50代)の中央値が85万円や30万円と、ひどい現実を突きつけられました。平均は50代なら1000万円超えなのに、真ん中の人は貯蓄がほとんどない「二極化」がはっきり。

でも、このデータを知ったことで、私は少し希望が見えました。なぜなら、みんなが同じように苦しんでいることを知り、自分だけじゃないって思えたから。そして、今日から小さな行動を積み重ねれば、きっと変えられるって信じられるようになったんです。

1. おひとりさま世帯の全体像:全年代の貯蓄データと二極化の実態

記事のデータは、内閣府やJ-FLECの調査に基づくもの。おひとりさま世帯(単身世帯)は日本全体の38%を占め、年々増えています。

貯蓄額は平均値と中央値(真ん中の人の額)の差が大きく、二極化が深刻。一部の人々がたくさん貯めているせいで平均が高く見えるけど、実際の多くは中央値以下なんです。私たち氷河期女性は、特にこの影響を受けやすい立場です。

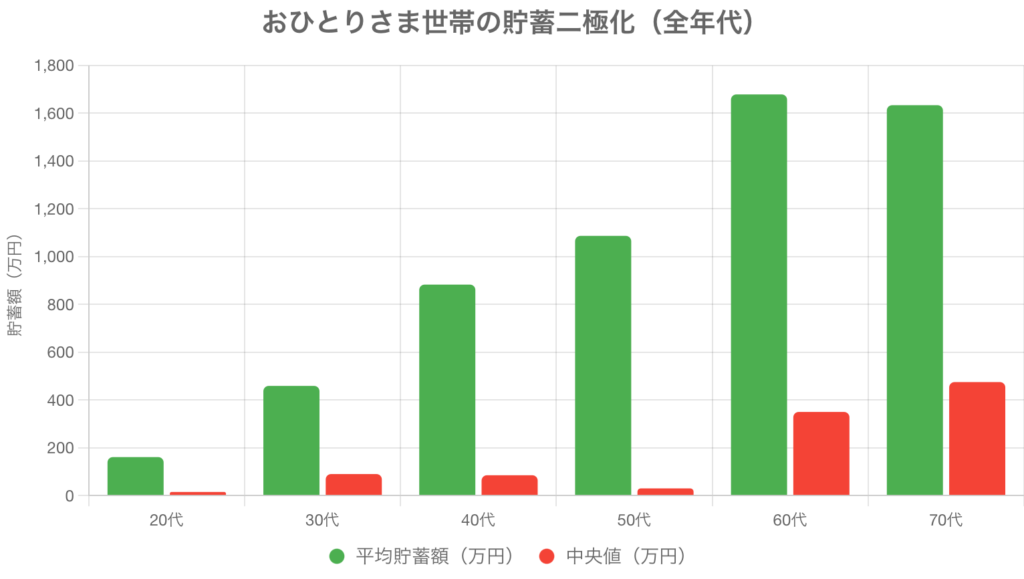

まずは、全年代のおひとりさま世帯のデータを表でまとめました。記事から抜粋したものです。

| 年代 | 平均値 (万円) | 中央値 (万円) | 平均値と中央値の差 (万円) | 金融資産非保有率 (%) |

| 20歳代 | 161 | 15 | 146 | 36.6 |

| 30歳代 | 459 | 90 | 369 | 33.4 |

| 40歳代 | 883 | 85 | 798 | 33.3 |

| 50歳代 | 1087 | 30 | 1057 | 40.2 |

| 60歳代 | 1679 | 350 | 1329 | 27.7 |

| 70歳代 | 1634 | 475 | 1159 | 27.0 |

この表を見ると、年齢が上がるにつれ平均は増えるのに、中央値は低迷。特に50代の中央値30万円は、私たち氷河期世代の厳しさを象徴しています。非保有率(貯蓄ゼロの割合)は全年代で25%以上で、4人に1人がゼロ。

記事では、この二極化を「富裕層の影響」と指摘しています。私もアラフィフで貯蓄中央値付近…。でも、ゼロじゃない自分を褒めてあげたいですよね。

さらに、記事では全世帯(二人以上世帯を含む)の比較も触れています。具体的な数値は明記されていないけど、おひとりさま世帯の非保有率が二人以上世帯より高いんです。二人以上世帯は家族で支出を分け合えるから貯蓄しやすいのに、私たち単身女性は一人で全部背負う。結果、非保有率が1.5倍近くになるケースも。

緑の平均バーが高く、赤の中央値が低いこのギャップ…。私たち氷河期女性は40~50代のところで、中央値が急落しているのがわかります。あなたもこのグラフを見て、「私と同じだ」って思ったかも。でも、これを知ることで、自分の位置がわかり、次の一手が見えてくるんです。

2. 氷河期世代女性の特有の課題:非正規雇用の壁と女性の現実

私たち氷河期世代(1970〜1982年生まれ頃)は、バブル崩壊後の就職難で、非正規率が50%を超えています(厚労省データ)。女性は特に、結婚・出産でキャリア中断しやすく、平均年収280万円前後。

記事のデータでも、40代中央値85万円、50代30万円と低く、非保有率33〜40%。これって、私たちの厳しい現実そのものじゃないですか?

女性特有の課題も大きいんです。寿命が男性より長い(平均87歳)から、老後資金がより必要。非正規だと年金が薄く、月10万円程度しか期待できない。記事が言う「老後2000万円問題」では、中央値の私たちは960万円以上の不足が出やすい。

しかも、生理用品や美容、健康管理の出費で月1万円余計にかかる。家事も一人で、時間もお金も削られる…。SNSでも氷河期女性の叫びが聞こえてきます。「派遣切りでリセット」「毎月赤字で絶望」などなど。

私も何度も「もう無理かも」と思ったけど、そんな時こそ、共感が力になるんです。まずは毎日がんばってる自分を認めてあげて欲しい。

ここでネガティブに終わらないで!記事も指摘するように、二極化の向こう側に希望がある。貯蓄ゼロからでも、収支管理で変わるんです。私たちは柔軟で、ライフスタイルを自分でコントロールできる強みがある。非正規の経験が、賢い節約術を教えてくれたはずです。一緒に、この壁をポジティブに越えましょう!

3. ポジティブに変える! 非正規女性のための貯蓄アップ3ステップ

記事の助言を基に、私の経験を加えてまとめました。時給1500円、月収20万円レベルの非正規でも実践可能。1日10分から始められるよ。ポイントは「小さな成功を積み重ねて自信に」!

まずは、自分の収支をメモ。記事が言うように、収入・支出・将来見込みを月単位で確認。私も最初は「赤字」でショックだったけど、収支を把握することで無駄が見つかったんです。

実践: Money Forward ME(無料アプリ)などを使って、3ヶ月分入力。女性の出費(生理用品-2000円、美容-3000円)を削るコツは、100均活用やドラッグストアセール。

ポジティブ効果: 1ヶ月で黒字1万円に! 「私でもできた」って自信がつくよ。

金融庁のツールでシミュレーション。記事推奨のライフプラン策定の第一歩。非正規女性の年金薄さを数字で知るけど、それがモチベーションになる。

実践: ライフプランシミュレーターを試してみたり、ねんきんネットで年金見込み確認。氷河期支援プログラム(ハローワーク)で利用できるものがないかチェック。

ポジティブ効果: 不足額がわかると、「これだけ貯めればOK」って目標が明確に。私の場合、1500万円不足だったけど、分解したら月数万円貯蓄でいけそう!

平均値に惑わされず、自分の目標を設定し、「個人に合った計画」を実践しよう。

実践: NISAで月3000円から世界株(S&P500)。iDeCoで月5000円、税控除あり。非正規OK。10年複利で30万円→100万円以上可能!。

ポジティブ効果: 小さな積み重ねが大きな力に。私はまだスタートできてません…まずはNISAから始めてみようと思ってます。まずは口座開設から!

| ステップ | 所要時間 | 初期費用 | 1年後予想効果(例) | ポジティブポイント |

|---|---|---|---|---|

| 1. 支出シフト | 10分/日 | 0円 | +12万円黒字 | 即効性で自信UP |

| 2. 診断 | 10分 | 0円 | 不足額明確 | 不安が計画に変わる |

| 3. 積立投資 | 5分設定 | 3000円 | +4万円複利 | 未来への希望が生まれる |

これで1年後、貯蓄+16万円以上! 私たち氷河期女性は、遅咲きでも輝けるはず。

まとめ:私たち氷河期おひとりさま女性は、強く前向きに生きられる

おひとりさま世帯の貯蓄データは、二極化が厳しいけど、私たち氷河期世代の中央値85万円(40代)・30万円(50代)は、みんなのリアル。二人以上世帯より非保有率が高いのも、単身の大変さゆえ。

でも、このデータを知った今、私たちは強い。非正規の経験が、賢い生き方を教えてくれた。あなたも、私も、毎日がんばってる自分を誇りに思おう。小さな一歩から始めれば、老後も笑顔で過ごせるはず。一緒にポジティブに、未来を創っていきましょう!

(出典:Yahoo!ファイナンス2025/10/14記事、内閣府・J-FLECデータ。個別相談は専門家へ)